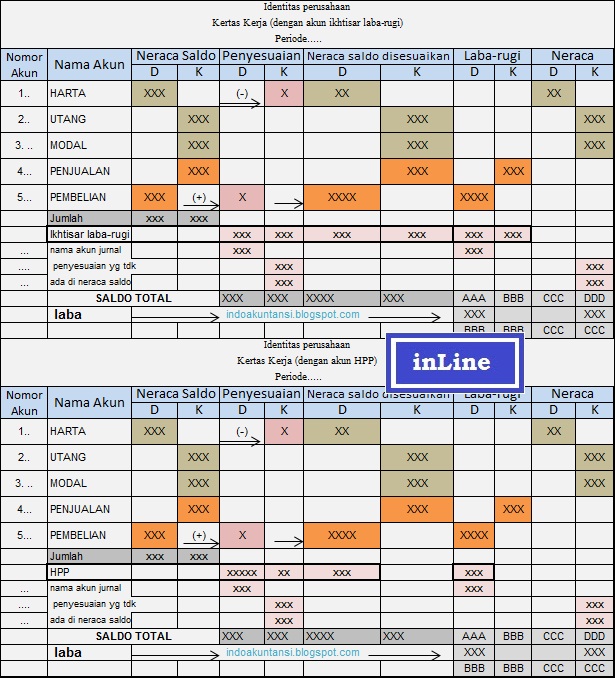

Jurnal penutup adalah jurnal yang dibuat untuk menutup akun-akun nominal seperti penjualan dan akun-akun lain yang terkait dengan pembelian, pendapatan dan beban. Selain itu jurnal penutup juga menutup akun / riil seperti prive. Akun-akun yang dibuat jurnal penutup, akun nominal akan ditutup ke akun ikhtisar laba rugi. Sementara itu, akun prive dan akun ikhtisar laba rugi akan ditutup ke akun modal.

Membuat jurnal untuk akun – akun pendapatan. Untuk menutup akun penjualan dan akun-akun lain yang terkait dengan penjualan serta akun pendapatan.

Penjualan Rp.xxxPendapatan Sewa Rp.xxx Retur penjualan dan pengurangan harga Rp.xxx Potongan penjualan Rp.xxx Beban Angkut penjualan Rp.xxx Ikhtisar laba rugi Rp.xxx

Membuat Jurnal penutup untuk akun-akun beban. Untuk menutup akun pembelian dan akun-akun lain yang terkait dengan pembelian serta beban-beban lainnya.

Ikhtisar laba-rugi Rp.xxxRetur pembelian dan pengurangan harga Rp.xxx Pembelian Rp.xxx Beban angkut pembelian Rp.xxx Beban Gaji Rp.xxx Beban asuransi Rp.xxx Beban penyusutan Rp.xxx Beban Listrik dan telepon Rp.xxxUntuk menutup akun prive, Untuk menutup akun ikhtisar laba rugi.

Modal Rp.xxx Prive Rp.xxx

Jika perusahaan mendapatkan laba, maka jurnal penutupnya : Ikhtisar laba-rugi Rp.xxx Modal Rp.xxxJika perusahaan mengalami kerugian, maka jurnal penutupnya : Modal Rp.xxx Ikhtisar laba-rugi Rp.xxxNeraca Saldo. Setelah ayat jurnal penutupan dipindahkan ke buku besar maka langkah selanjutnya adalah menyusun neraca saldo setelah penutupan. Sebgai akibatnya, semua akun nominal sudah tidak bersaldo lagi. Salso-saldo buku besar yang tertinggal hanyalah akun-akun riil yang terdiri dari akun harta, utangdan modal. Akun-akun inilah yang menjadi dasar pembuatan neraca saldo setelah penutupan pada awal periode berikutnya.

|

No

|

Nama Akun

|

Debet

|

Kredit

|

|

101

|

Kas

|

14.665.000

|

|

|

102

|

Persediaan Barang Dag

|

72.425.000

|

|

|

103

|

Asuransi Dibayar dimuka

|

1.812.500

|

|

|

110

|

Perlengkapan Kantor

|

2.752.500

|

|

|

111

|

Peralatan Kantor

|

34.910.000

|

|

|

112

|

Akum Peny Peral Kantor

|

1.830.000

|

|

|

201

|

Utang Dagang

|

10.000.000

|

|

|

301

|

Modal Darmadi

|

322.500.000

|

|

|

302

|

Prive Darmadi

|

12.500.000

|

|

|

401

|

Penjualan

|

322.500.000

|

|

|

402

|

Retur Penjualan & PH

|

28.720.000

|

|

|

501

|

Pembelian

|

198.080.000

|

|

|

502

|

Retur pembelian & PH

|

10.720.000

|

|

|

503

|

Pot Pembelian

|

4.950.000

|

|

|

511

|

Beban Angkut Pembelian

|

2.750.000

|

|

|

513

|

Beban gaji

|

30.550.000

|

|

|

508

|

Beban asuransi

|

||

|

510

|

Beban Perlengkapan Kantor

|

||

|

507

|

Beban Peny Peralatan kantor

|

||

|

519

|

Beban Serba Serbi

|

835.000

|

|

|

400.000.000

|

400.000.000

|

Persediaan barang dagang Rp 97500000,00. Persediaan perlengkapan kantor Rp 1375000,00. Asuransi ditutup tanggal 1 Januari 2005 untuk dua tahun. Penyusutan peralatan kantor tahun ini ditetapkan Rp 1625000,00. Gaji yang sudah menjadi hak karyawan sebesar Rp 2750000,00 belum dibayarkan. Buatlah ayat jurnal penyesuaian, Buatlah kertas kerja per 31 Desember 2005 dan Buatlah ayat jurnal penutup.

You must be logged in to post a comment.